第一章 行业概况

服装零售行业是指以零售方式销售各种类型的服装产品的商业行业。经营方式有实体店和电子商务两种。实体店是指传统的实体店面销售,而电子商务则是指通过互联网在线销售。随着互联网技术的发展,电子商务在服装零售行业中的份额越来越大。

服装零售行业是一个竞争激烈的行业,产品更新换代迅速,消费者需求多变。因此,服装零售商需要具备敏锐的市场嗅觉和快速的反应能力,以满足消费者的需求和保持竞争力。同时,品牌营销、设计、采购、销售等方面的专业能力也是服装零售商必备的能力。

服装零售行业是GICS分类下的四级子行业,受全球经济增长的推动,居民可支配收入整体上升,市民生活水平持续改善及消费升级,进而推动全球服装零售业规模不断壮大。分类别来看,全球服装可分为下装、衬衫、运动休闲服、内衣、毛衣、外套、定制及其他。

中国服装零售行业是一个庞大的市场,消费者需求旺盛。截至2022年9月,我国服装零售额达到6562.1亿元。

在中国服装零售行业中,电商平台已成为重要的销售渠道。除了淘宝、京东等传统电商平台外,一些直播电商、社交电商平台也在崛起。例如,拼多多通过低价策略、社交裂变等手段吸引了大量用户;小红书则通过社交媒体影响力及精准推荐模式为用户提供个性化服务。

中国服装零售行业具有巨大的潜力和竞争优势,但同时也面临着激烈的市场竞争和消费者需求多元化的挑战。服装零售商需要不断创新,加强品牌建设和提升服务水平,以满足消费者需求并保持竞争力。

目前,我国服装零售延续复苏趋势,出口趋于平稳。2022年1-12月全国社会消费品零售总额同比增长率为-0.2%,其中服装零售同比增长率为-6.5%,降速显着高于社零增速。出口方面,2022年12月,服装出口额为142.904亿美元,同比增长率为-10.25%。

第二章 商业模式和技术发展

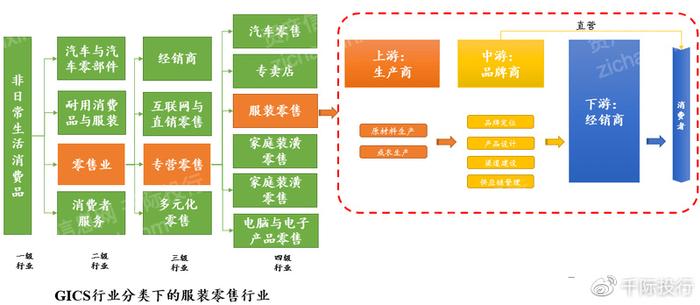

2.1 产业链价值链

服装产业链可以分为三个环节:生产商、品牌商和渠道商。具体来看:

生产商包括原辅料的生产和成衣的生产,获取的利润在整个服装产业链中是最低的,大多数服装生产商的利润率水平为 5-10%,ODM 可以承接客户需求进行产品的一部分设计和生产,因此利润率稍高为 10-20%。

品牌商核心竞争力体现在品牌定位、产品设计能力、渠道建设以及供应链管理等方面。主要的经营开支体现在销售费用上,用于品牌和渠道等的建设,由于品牌在产品中占据重要的地位,并且是消费者购买决策时候的主要依据,因此品牌商通常在整个产业链中占据的利润最多,可占到产业链上所有参与者合计利润的 40-50%。

渠道商在我国的行业现状中对品牌商的依附性较强,不同的品牌的渠道结构不同,有些品牌下设立经销商层级仅为一层,也有些品牌在渠道中设立二至三层的经销商结构。渠道商的核心竞争力体现在区域深耕和对终端周转效率的把控上。因此,渠道商在整个产业链中大约可攫取总体利润的 30-40%。

我国很多品牌服饰企业在发展早期,由于国际品牌渗透率较低,国内竞争格局较为平缓,为了抢占市场份额,发展渠道是推动收入规模增长的核心动力,因此借助多层级的经销模式实现快速扩张。然而,过多的渠道层级导致企业的销售效率变低,消费者的购买成本变高。

首先,渠道层级变多会拉长品牌商与终端消费者的连接,导致品牌商对终端消费数据的感知变弱,无法对市场变化做出及时的反应。其次,渠道层级变多会导致加价倍率变高,产品传导至一级经销商时加价倍率为 3 倍左右,至二级经销商时加价倍率为 4-5 倍,因此渠道层级的增加也会导致消费者购买成本变高。

2.2 商业模式

2020年的疫情促使零售方式实现多元化发展,销售渠道逐渐由线下渠道向线上渠道转移,线上及线下渠道相融合的新零售模式发展迅速。

滔博运动[6110.HK]

滔博运动是我国运动鞋服零售行业的龙头企业,其积极布局数字化场景销售,新零售模式于疫情期间占直营零售额达40%-50%,疫情缓和后占比恢复至10-20%,预计滔搏新零售模式占比将保持超10%的增长线下门店引流,增加用户到店消费的频次和客单价。

作为中国最大的运动服饰零售商,滔搏通过庞大的线下单品牌零售网络、深耕中国市场所积累的深度消费者洞察、强大的线下运动服饰实体店运营能力以及超前的数字化全渠道布局,构建了一个以消费者体验为核心的运动零售及服务平台,以此来帮助国际运动服饰品牌在中国市场快速拓展。

滔搏对国际品牌的赋能涉及品牌文化推广和宣传、产品开发和定价、渠道拓展和下沉等各方面。因此,滔搏对国际品牌在中国的发展有着极大的不可替代性。财务方面,滔搏极致的运营能力也造就了其远好于竞争对手的店效、利润率和库存周转。

宝胜国际 [3813.HK]

作为Nike/Adidas在中国的第二大零售伙伴,宝胜同滔搏一样在线下门店网络、全渠道拓展、消费者洞察等方面赋能国际品牌。宝胜从 2012 年就开始涉足 B2C 电商,主要通过在大型电商平台(包括天猫、京东、唯品会等)开设直营官方旗舰店来实现对消费者的线上销售。

除了与传统电商平台合作之外,宝胜近几年将其 B2C 电商业务升级为全渠道网络业务(omni-channel),并于 2020 年 2 月推出了微信商店。该微信商店同时连接了宝胜的 ExP(“运动经验值”)会员平台,旨在为客戶提供优质的产品、体育赛事相关服务及其他优质多元化的內容。由于疫情的影响以及微信商店的上线,宝胜全渠道业务对其总体收入的贡献从 2019 年的 12%上升到 2020 年的 17%,而全渠道业务中 B2C 的占比从2018 年的 19%上升到了 2020 年的 73%,而后又在 1Q21 进一步上升到 83%。

2.3 技术发展

服装零售行业的技术发展主要围绕供应链的转型升级进行。

供应链转型

第三方平台介入服装生产领域重构了行业的供应链模式,需求预测+数字工艺+中央供给网络+柔性智能工厂模式,提高了服装行业快速反应和柔性生产能力。

物流升级

国产服装品牌从分仓运输模式转型为直配模式,以提高仓储物流能力,搭乘第三方物流企业提供的解决方案,使国产服装品牌在物流环节具备灵活的供应链优势。

图 国产服装品牌物流模式转型,以安踏品牌为例

图 第三方平台为服装行业提供的解决方案,以京东品牌为例

2.4 行业主管部门和管理体制

目前我国零售连锁行业实行国家宏观指导及行业协会自律的管理体制。行业行政管理部门为商务部和各级商业管理部门,其主要职能是组织制定产业政策与发展规划;行业自律组织有中国商业联合会、中国百货商业协会、中国连锁经营协会、中国家用电器协会等,其主要职能是协调成员单位之间以及成员与政府部门之间的沟通交流。

第三章 行业估值、定价机制和全球龙头企业

3.1 行业综合财务分析

图 行业综合财务分析和估值方法

服装零售行业估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV/Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产价值估值法等。

3.2 服装零售行业发展

政策利好及国潮文化传播加速将助推我国服饰零售行业快速增长。近年我国体育服饰行业增长较快,预计2025年市场规模将达5,990亿元,2020年到2025年的年复合增速达13.7%。2021年4月新疆棉花事件、7月郑州暴雨事件推动国潮文化加速传播,特别是叠加东京奥运会及《全民健身计划(2021—2025年)》政策出台,预计我国体育服饰行业未来将继续保持高增长水平。

3.3 行业风险分析和风险管理

图 常见风险分析

由于2020年上半年受疫情影响较为严重,多数企业在2021年上半年收获业绩的大幅反弹亦不出预料,随着后续行业低基数效应逐渐减弱,内生成长强劲、业绩持续向好的企业将有更出色的表现。预计未来头部企业的市场集中度将进一步提升,行业分化将愈加明显,而尾部企业经营和财务负担较重,仍可能面临较大的现金流压力和债务集中兑付风险。除此之外,行业还存在以下风险:

(1)行业增长低于预期,造成公司营收及利润增速不及预期。

(2)产品推广不及预期,市场竞争激烈,存在市场开拓不及预期的风险。

(3)消费倾向的变化,若品牌商无法及时把握终端消费风潮的变化,营收增速将面临压力。

3.4 竞争分析

受益于中国运动鞋服行业品牌集中度的持续升高,头部服装零售商通过代理领先运动鞋服品牌持续抢占市场份额,中国运动鞋服零售行业市场集中度亦不断提升。中国运动鞋服零售行业中,滔搏与宝胜国际呈双巨头态势,从直营门店数量、零售额市占率、营业收入及营收结构等维度对上述企业进行对比,滔搏更具优势。

资料来源:资产信息网 千际投行 滔搏招股说明书

3.5 中国企业重要参与者

中国企业的主要参与者有宝胜国际[3813.HK]、慕尚集团控股[1817.HK]、德林控股[1709.HK]、BOSSINI INT'L[0592.HK]、佐丹奴国际[0709.HK]、思捷环球[0330.HK]、金利来集团[0533.HK]、迪生创建[0113.HK]、旭日企业[0393.HK]、安宁控股[0128.HK]。

宝胜国际

宝胜国际公司为中国首屈一指的运动服零售商及分销商,在中国为若干国际及国内领先的体育用品品牌经销体育用品产品,提供各式运动鞋、服装及配饰。公司的零售网络覆盖广泛,甚至遍及香港及台湾。

公司品牌组合包括在中国领先的国内外运动服品牌,例如Nike、Adidas、李宁、Kappa、Reebok、PUMA、Converse、Hush Puppies、Nautica、Wolverine及Umbro,向客户提供多款全套运动装备及时尚运动款式。

除零售业务之外,公司亦经营特许经营品牌业务,作为Converse、Wolverine及Hush Puppies的独家品牌特许经营商,这些品牌允许宝胜在订立产品价格、供应链管理、产品设计、市场营销及发展,以及产品推销方面具一定程度之自主性。

此外,公司已自行开发「ERP」系统,与其他自行开发的「POS」、「MIS」及「CRM」系统,结合成完善的综合网络,有效为高级管理人员提供销售、存货及其他重要管理呈报数据。

慕尚集团

慕尚集团是总部设于中国的领先时尚男装公司。公司运营新零售平台,在大数据分析的支持下整合线下零售店和线上渠道,专注为顾客提供无缝融合的购物体验,了解顾客的需求。

凭借公司在中国时尚男装市场的领先地位,公司已战略性地扩展到运动服市场和其他领域,以丰富公司的品牌及产品组合。此外,线上市场已成为中国时尚男装公司新的主战场。公司的核心品牌组合现时包括两个主要类别—GXG系列:GXG、gxgjeans和gxg.kids,以及运动服:Yatlas和2XU,各自针对不同顾客群且各具设计风格。

德林控股

德林控股公司是一家主要从事买卖私人品牌及国际品牌服装及配饰业务的香港投资控股公司,公司也从事向客户提供全方位供应链管理方案业务。

公司的供应链管理解决方案,包括市场趋势分析、设计、产品开发到采购及产品管理、质量监控及物流服务一应俱全。公司服务的客户范围多元化,客户主要包括中型品牌拥有人及服装公司,当中部分在海外营运全面的私营品牌,货品同时外销内贸。公司所有客户均位于欧洲、中东、美洲及亚太地区。就公司为客户采购的服装产品而言,公司可能会为客户提供内部设计能力,用于其服装产品上,公司称之为具设计元素的产品,或者公司会依靠客户提供的设计,公司称之为标准产品。

公司采购及售予客户的服装产品主要为针织及梭织服装,例如T裇、裤子、连衣裙及短裤,包括男装、女装及童装。公司亦为客户采购服装相关配件。公司并不拥有或经营任何生产营运,为客户生产服装产品乃由位于中国及孟加拉国的第三方生产商进行。

3.6 全球重要竞争者

全球竞争者主要包括INDUSTRIA DE DISENO TEXTIL[0QWI.L]、TJX公司(TJX)[TJX.N]、FAST RETAIL-DRS[9983.T]、罗斯百货(ROSS)[ROST.O]、HENNES & MAURITZ B ORD SHS[0HBP.L]、BATH & BODY WORKS[BBWI.N]、盖普(GAP)[GPS.N]、富乐客(Foot Locker)[FL.N]、美国鹰[AEO.N]、URBAN OUTFITTERS[URBN.O]、BOOT BARN[BOOT.N]、阿贝克隆比&费奇[ANF.N]、巴克尔[BKE.N]、GUESS[GES.N]、CHILDRENS PLACE[PLCE.O]、ZUMIEZ[ZUMZ.O]、DESIGNER BRANDS[DBI.N]、宝胜国际[3813.HK]、嘉年华鞋业[SCVL.O]、格涅斯科[GCO.N]。

INDUSTRIA DE DISENO TEXTIL INDITEX

NDITEX(Industria de Diseño Textil, S.A.)是一家西班牙的时装零售集团公司,成立于1975年,总部位于西班牙的拉科鲁尼亚市。

INDITEX旗下拥有众多品牌,其中最知名的是Zara品牌。Zara是一家快速时尚品牌,以快速推出最新时装而闻名。此外,INDITEX还拥有Massimo Dutti、Pull & Bear、Bershka、Stradivarius、Oysho、Zara Home和Uterqüe等品牌。每个品牌都针对不同的市场和消费群体,以不同的风格和价格定位来满足不同的消费需求。

INDITEX的业务模式与传统的时尚零售商有所不同。其制造、设计、分销和销售等环节都集中在公司内部完成,这使得其能够更加灵活地响应市场需求并快速推出最新的时尚产品。此外,INDITEX实行“快时尚”策略,以不断更新的时尚款式和快速的产品周转率来吸引年轻消费者。

截至2021年底,INDITEX在全球80个国家拥有超过7,500家门店,其销售额达到了28.95亿欧元。同时,INDITEX还在全球范围内拥有超过160个生产基地,为其提供快速反映市场需求的制造基础。

TJX

TJX Companies Inc.(TJX)是一家总部位于美国马萨诸塞州弗雷明汉市的跨国零售公司,成立于1956年。TJX是全球最大的折扣零售商之一,旗下拥有多个品牌和销售渠道。

TJX的主要业务是销售品牌和设计师品牌的折扣商品,其产品范围包括服装、家居用品、家庭装饰品、美容护理产品、鞋子和手袋等。TJX主要通过T.J. Maxx、Marshalls、HomeGoods、Winners、HomeSense、T.K. Maxx等品牌销售其产品,其中T.J. Maxx和Marshalls是TJX最著名的品牌,以折扣价销售品牌和设计师商品而闻名。

TJX的业务模式是通过直接从生产商或供应商处采购商品,然后以低于原价的价格销售给消费者。公司在全球范围内拥有超过4,000家门店,遍布美国、加拿大、欧洲和澳大利亚等地区。此外,TJX还通过其在线零售网站tjmaxx.com和sierratradingpost.com向全球消费者销售其产品。

截至2022年初,TJX在202财年中的销售额为378.3亿美元,员工总数超过300,000人。TJX以其极具吸引力的价格和广泛的产品线,在全球范围内受到了广泛的欢迎和信任。

FAST RETAIL

FAST RETAILING是一家总部位于日本的快速时尚零售公司,成立于1963年。该公司旗下拥有多个品牌,其中最著名的是UNIQLO品牌。

UNIQLO是FAST RETAILING的核心品牌,以提供优质基础款式和高性价比而闻名。UNIQLO的产品线涵盖了服装、鞋子、配件和家居用品等领域,定位于“简约、高品质、低价格”的理念,致力于为消费者提供舒适、实用、时尚的产品。

FAST RETAILING在全球拥有逾4,000家门店,遍布日本、中国、美国、欧洲和东南亚等地区。此外,公司还在全球范围内拥有多个生产基地,以确保其能够在快速时尚领域保持领先地位。

FAST RETAILING以其创新、高效和环保的业务理念,被誉为快速时尚行业中的领先公司之一。其在可持续发展和社会责任方面的努力,也为其在全球范围内赢得了良好的口碑。截至2022年初,FAST RETAILING的年度营业额超过2,000亿日元,员工总数超过80,000人。

第四章 未来展望

未来,服装零售行业将继续受到消费者需求变化、科技创新、产业升级等多方面的影响。

首先,随着消费者对个性化、高品质、可持续性的需求不断增强,服装零售商需要更加注重产品设计、品牌形象塑造和质量管理,以及可持续发展和环保理念的引入。

其次,新兴技术的应用将促进服装零售行业的转型升级。例如,人工智能、大数据、物联网等技术的应用将帮助服装零售商提高销售效率、降低成本、提升客户体验。同时,虚拟试衣、智能导购等技术也将进一步提升消费者购物体验。

第三,线上与线下的融合将成为服装零售业的一个趋势。随着消费者在线上线下购物的需求越来越复杂,服装零售商需要通过整合多种销售渠道、提供多样化的购物体验、实现智能化服务等手段,以更好地满足消费者需求。

最后,国际化布局将成为服装零售商拓展业务的重要手段。随着全球化的发展,服装零售商需要更好地把握国际市场机会,拓展海外市场,以提高品牌知名度和国际竞争力。

综上所述,未来服装零售行业将面临诸多机遇与挑战,需要不断创新和升级,以满足消费者需求并保持竞争力。

Cover Photo by Artificial Photography on Unsplash